Cosa non è accaduto

Alcuni commentatori (ed entrambi i candidati alla presidenza degli Stati Uniti) hanno imputato l’attuale caos finanziario all’avidità. Ma se un numero insolitamente alto di aerei dovesse cadere quest’anno, daremmo forse la colpa alla gravità? No. L’avidità, come la gravità, è una costante. Non può spiegare il motivo per cui il numero di crolli finanziari sia più alto del consueto. Non c’è stata infatti nessuna eccezionale epidemia di cupidigia. Altri hanno accusato la deregolamentazione o (con le parole di un membro della Camera dei Rappresentanti), «una corsa pazza nel mercato libero e non regolamentato del prestito». Una simile accusa è necessariamente poco persuasiva, perché negli ultimi anni non c’è stato alcuno smantellamento delle più recenti regolamentazioni bancarie e finanziarie. Al contrario, negli anni ’90 le normative sono state rese ancora più rigorose, con modalità che hanno favorito lo sviluppo della crisi finanziaria degli alloggi, come vedremo qui in seguito. L’ultimo passo nella direzione della deregolamentazione finanziaria è stato il Financial Services Modernization Act, del 1999, bipartisan, noto anche come Gramm-Leach Bliley Act, e firmato dal presidente Clinton. Fu questo atto a spalancare la porta alla diversificazione dei servizi finanziari: una holding che possiede una filiale di banca commerciale oggi può avere anche una propria assicurazione, un fondo comune di investimento, e delle filiali di banche d’investimento. Lungi dall’alimentare le recenti turbolenze, la maggiore libertà consentita da quella legge si è dimostrata piuttosto una chiara benedizione nel contenerle. Senza di essa, JP Morgan Chase non avrebbe potuto acquisire Bear Stearns, né Bank of America a la Merrill Lynch – operazioni che hanno evitato delle perdite per gli obbligazionisti della Bear e della Merrill. Senza di essa, Goldman Sachs e Morgan Stanley non avrebbero potuto cambiare attività e diventare holding bancarie quando divenne chiaro che non potevano più sopravvivere come banche d’investimento.

![]() Cos’è accaduto e perché

Cos’è accaduto e perché

Le vere cause dei nostri problemi finanziari sono rintracciabili in politiche monetarie inusitate e nuovi interventi di regolamentazione federale. Queste politiche così mal concepite hanno distorto i tassi d’interesse e i prezzi degli asset, deviato fondi mutuabili in investimenti sbagliati, e spinto, contorcendole, delle istituzioni finanziarie normalmente solide in posizioni insostenibili.

Esaminiamo ora come si è evoluta la crisi. Inizialmente, i problemi sono emersi nel prestito ipotecario cosiddetto “esotico”, o “flessibile”. Finanziatori e promotori creativi ampliarono il volume delle ipoteche non convenzionali con alto valore di rischio (rispecchiato dai rating non-prime), che costituiscono l’equivalente del mercato immobiliare delle obbligazioni ad alto rischio. Le ipoteche non convenzionali hanno contribuito ad alimentare una corsa verso l’alto nei prezzi di condomini e case. I prezzi delle abitazioni ebbero un picco massimo, e poi scesero. I mutuatari con reddito insufficiente rispetto ai propri debiti, molti dei quali avevano fatto affidamento sulla propria capacità o di prendere a prestito denaro di contro a un valore maggiore futuro dell’abitazione, oppure di rigirare la proprietà a un prezzo superiore all’ipoteca, hanno iniziato a dimostrarsi inadempienti. I tassi di inadempienza sulle ipoteche non-prime si alzarono toccando valori inaspettati. L’alto rischio dei mutui si ritorse contro e colpì i detentori delle ipoteche, le istituzioni finanziarie alle quali si dovevano i pagamenti mensili. Le imprese che possedevano direttamente queste ipoteche assistettero a una netta riduzione nel flusso di cassa. Quelle che detenevano grosse quantità di ipoteche cartolarizzate (spesso chiamate “mortgage-backed securities”) oltretutto videro riflettersi nel calo dei valori di mercato dei loro titoli l’aspettativa delle continue riduzioni nei flussi di cassa. L’incertezza in merito ai futuri flussi di cassa danneggiò la liquidità (rivendibilità) dei loro titoli. I dubbi sul valore delle mortgage-backed securities portarono naturalmente ad altri dubbi sulla solvibilità delle istituzioni che avevano pesantemente investito su tali titoli. Le istituzioni finanziarie che avevano accumulato ipoteche e mortgage-backed Securities ad alto rischio videro crollare le proprie quotazioni di borsa. I casi peggiori, come Countrywide Financial, le banche d’investimento Lehman Brothers e Merrill Lynch, e gli acquisitori d’ipoteche sostenuti dal governo, Fannie Mae e Freddie Mac, sono falliti oppure all’ultimo momento hanno trovato un acquirente che ha permesso loro di salvarsi dalla bancarotta. Le imprese pesantemente coinvolte nella garanzia delle mortgage-backed securities, come il gigante assicurativo AIG, si sono parimenti arenate. Le istituzioni finanziarie oggetto di diffidenza iniziarono ad avere difficoltà nel chiedere dei prestiti, perché i potenziali finanziatori non erano in grado di valutare con sicurezza la possibilità che quell’istituto potesse andare in bancarotta o non essere in grado di ripagare i debiti. I flussi di credito fra gli istituti finanziari si ritrovarono a essere sempre più ostacolati da preoccupazioni sulla solvibilità.

Alla luce di questa sequenza di eventi, la spiegazione dei nostri problemi di credito richiede un’ulteriore interpretazione dell’insolita crescita del credito ipotecario – in particolare del prestito non-prime, che ha alimentato la bolla speculativa dell’edilizia abitativa poi scoppiata – che a sua volta ha portato all’insolito numero di inadempienze nei mutui, di crolli di istituti finanziari e di concomitanti interdizioni del mercato creditizio.

Non vi è alcun dubbio sul fatto che i calcoli errati e l’imprudenza dei soggetti privati abbiano peggiorato le cose per non poche istituzioni. Errori di questo tipo contribuiscono a spiegare il perché singole imprese siano entrate in questo grosso guaio. Ma per spiegare gli errori a livello di settore, abbiamo bisogno di delineare le distorsioni politiche capaci di avere effetti di portata così generale.

Possiamo raggruppare la maggior parte delle politiche meno fortunate sotto due titoli principali:

1. espansione del credito da parte della Federal Reserve che ha fornito i mezzi per un finanziamento ipotecario insostenibile;

2. mandati e sovvenzioni per sottoscrivere le ipoteche più rischiose. L’enumerazione delle politiche più deplorevoli che segue è ben lungi dall’essere esaustiva.

Provvedere ai fondi: l’espansione del credito da parte della Federal Reserve. Durante la recessione del 2001, la Federal Reserve, sotto la guida di Alan Greenspan, iniziò a espandere in modo aggressivo la disponibilità di denaro statunitense. Anno dopo anno, la crescita della massa monetaria M2 salì fino al 10%, mantenendo questo valore per poco tempo e restando poi al di sopra dell’8% dall’inizio del secondo semestre del 2003. L’espansione venne accompagnata dal ripetuto abbassamento, da parte della Fed, del suo target per il tasso d’interesse dei fondi federali (fondi interbancari a breve termine). Il tasso iniziò il 2001 al 6,25% e terminò l’anno all’1,75%. Venne ridotto ulteriormente nel 2002 e nel 2003, e a metà di quest’ultimo raggiunse il suo record minimo, l’1%, valore sul quale si attestò per un anno. Il tasso di sconto reale era negativo – il che significa che i tassi nominali erano inferiori all’attuale tasso dell’inflazione – e rimase tale per due anni e mezzo. In termini di potere d’acquisto, durante quel periodo chi otteneva un prestito più che ripagarlo guadagnava in proporzione a quanto aveva chiesto. L’economista Steve Hanke ha così riassunto il risultato: «Ciò ha scatenato la madre di tutti i cicli di liquidità e l’ennesima, smisurata bolla speculativa alimentata dalla domanda».

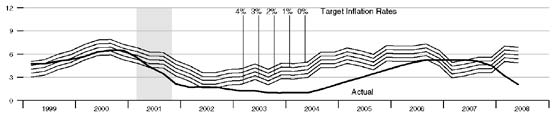

La cosiddetta Taylor rule – una formula creata dall’economista John Taylor della Stanford University – offre un nuovo metodo standard per stimare quale tasso di sconto federale sia coerente, sulla base dell’inflazione e del reddito reale correnti, con il mantenimento del tasso d’inflazione su un valore prescelto. Il diagramma sottostante, stilato dalla Federal Reserve Bank of St. Louis, mostra che dall’inizio del 2001 fino al 2006 inoltrato la Fed spinse l’attuale tasso sui fondi federali al di sotto del tasso stimato che sarebbe stato coerente con un obiettivo del 2% per il tasso d’inflazione. A fortiori, la Fed mantenne il tasso attuale anche ben al di sotto del necessario, ponendosi coerentemente come obiettivo la stabilità del reddito nominale (si veda la figura). Il diagramma mostra che il divario fu particolarmente ampio – 200 basis point o più – dalla metà del 2003 alla metà del 2005.

La bolla di domanda creata in questo modo si rivolse in modo pesante al settore immobiliare. Dalla metà del 2003 alla metà del 2007, mentre il volume di denaro delle vendite finali di beni e servizi cresceva a un ritmo del 5-7%, i mutui immobiliari presso le banche commerciali crescevano a un ritmo tra il 10 e il 17% (Federal Reserve Bank of St. Louis FRED database, serie FINSAL e REALLN, cambiamenti percentuali anno su anno, http://research.stlouisfed.org/fred2/series/FINSAL?cid=106; http://research.stlouisfed.org/fred2/series/REALLN?cid=100. Ringrazio George Selgin per aver portato alla mia attenzione queste cifre).

La domanda alimentata dal credito alzò i prezzi di vendita delle abitazioni esistenti e incoraggiò la costruzione di nuovi alloggi su terreni non edificati, assorbendo, in entrambi i casi, l’aumentato volume di dollari delle ipoteche. Dal momento che gli immobili costituiscono un asset particolarmente durevole, il loro valore di mercato viene incrementato soprattutto da tassi d’interesse bassi. Il settore immobiliare, dunque, esibì una quota di inflazione dei prezzi superiore a quella prevista dalla regola di Taylor. La politica della Fed di abbassamento dei tassi d’interesse a breve non solo alimentò la crescita del volume di denaro del prestito immobiliare, ma ebbe anche delle conseguenze non volute sul tipo di ipoteche che venivano sottoscritte. Spingendo così in basso, fra il 2001 e il 2004, i tassi d’interesse a brevissimo termine, la Fed abbassò anche quelli a breve termine relativi ai tassi trentennali. I mutui a tasso variabile (ARM), solitamente basati su un tasso d’interesse annuale, divennero sempre più convenienti rispetto a quelli a tasso fisso trentennale. Tornando al 2001, i tassi ARM non teaser in media furono un 1,13% più convenienti dei mutui immobiliari a 30 anni a tasso fisso (5,84% contro 6,97). Per il 2004, in conseguenza del bassissimo tasso di sconto federale, il divario era cresciuto fino a un 1,94% (3,90% contro 5,84% – Come riportato da Freddie Mac, http://www.freddiemac.com/pmms/pmms30.htm.). Non sorprende il fatto che vennero attratti nuovi mutuatari in numero sempre crescente, allontanati dai mutui a tasso trentennale a favore degli ARM. La quota di nuove ipoteche a tasso variabile, solo un quinto nel 2001, per il 2004 era più che raddoppiata. Un mutuo a tasso variabile sposta dal finanziatore al mutuatario il rischio di rifinanziamento a tassi più elevati. Molti dei mutuatari che scelsero mutui ARM contavano in modo implicito (e imprudente) sul fatto che la Fed mantenesse bassi i tassi a breve termine a tempo indeterminato. Hanno cominciato ad avere problemi nel momento in cui le rate mensili dei mutui hanno iniziato a crescere. Il passaggio agli ARM, dunque, aggravò i problemi delle ipoteche ascrivibili ai mandati e alle sovvenzioni regolatorie. I ricercatori del Fondo Monetario Internazionale hanno corroborato la visione per la quale sarebbe stata la politica di credito facile della Fed ad alimentare la bolla immobiliare. Dopo aver valutato la sensibilità dei prezzi degli alloggi statunitensi e degli investimenti residenziali ai tassi d’interesse, hanno scoperto che «l’aumento nei prezzi delle abitazioni e nell’investimento residenziale negli Stati Uniti negli ultimi 6 anni sarebbe stato molto più contenuto se i tassi d’interesse a breve termine fossero rimasti inalterati» (Roberto Cardarelli et al., “The Changing Housing Cycle and the Implications for Monetary Policy”, in World Economic Outlook: Housing and the Business Cycle (April 2008), capitolo 3, p. 21, fig. 3.12).

Anche Alan Greenspan, che per altri aspetti protesta la propria innocenza, ha riconosciuto che «il tasso dell’1% stabilito dopo il primo semestre del 2003 […] abbassò i tassi d’interesse sulle ipoteche a tasso variabile e può aver contribuito all’ascesa dei prezzi delle abitazioni statunitensi».

L’eccesso d’investimento in nuovi alloggi ha prodotto un surplus nello stock di immobili. Dal momento che il Governo federale non sembra voler dar seguito alle proposte (più o meno ironiche) di rilevare e poi abbattere le abitazioni e i condomini in eccesso, né a quelle in merito all’ammissione di una grande quantità di nuovi immigrati, i prezzi delle case e l’attività nel settore della costruzione di alloggi rimarranno depressi per un po’ di tempo. Il processo di rettificazione, già in corso ma non completato, esige il crollo dei prezzi delle case e l’uscita di lavoratori e capitali dal settore edile a favore di destinazioni diverse e più appropriate. Analogamente, un aggiustamento esige che il valore contabile di asset finanziari esistenti basati sull’edilizia abitativa venga svalutato e che i lavoratori e i capitali abbandonino il campo delle ipoteche, affinché possano trovare un impiego più appropriato altrove. Non importa quanto questo processo sarà doloroso, perché rinviarlo significa solamente rimandare il recupero dell’economia.

Mandati e sovvenzioni alla sottoscrizione di ipoteche immobiliari rischiose.

Nel 2001, la quota di ipoteche esistenti classificate come non-prime (sub-prime o la categoria intermedia “Alt-A”), era al di sotto del 10% del totale, ma negli anni successivi questo dato iniziò a salire rapidamente. La quota non-prime di tutti i nuovi mutui salì approssimativamente al 34% nel 2006, portando la quota non-prime delle ipoteche esistenti al 23%. Nel frattempo, calò la qualità dei prestiti all’interno della categoria non-prime, perché una quota minore di mutuatari non-prime aveva dato un 20% di anticipo sui propri acquisti (William R. Emmons, “The Mortgage Crisis: Let Markets Work, But Compensate the Truly Needy”, Regional Economist, luglio 2008, http://www.stlouisfed.org/publications/re/2008/c/pages/mortgage.html.

L’espansione delle ipoteche a rischio concesse a mutuatari sotto-qualificati fu un’imprudenza promossa dal Governo federale. Come discuteremo nei paragrafi a seguire, ci sono stati diversi modi con i quali il Congresso e l’esecutivo hanno incoraggiato l’espansione. Il primo fu la mitigazione degli standard di pagamento anticipato sulle ipoteche garantite dalla Federal Housing Administration. Il secondo fu il rafforzamento del Community Reinvestment Act. Il terzo, la pressione sui finanziatori da parte del Department of Housing and Urban Development. Il quarto, e più importante, fu la sovvenzione, attraverso la garanzia implicita del contribuente, della rapida espansione di Fannie Mae e Freddie Mac, acquisitori di ipoteche sostenuti dal Governo, oltre che il deliberato rifiuto di moderare il problema dell’azzardo morale dei garanti impliciti o altrimenti di rallentare la loro iperespansione, spingendoli invece a promuovere “l’alloggio a prezzi accessibili” attraverso la concessione diffusa di prestiti non-prime a richiedenti a basso reddito.

La Federal Housing Administration fu fondata nel 1934 per assicurare i mutui ipotecari concessi da imprese private a mutuatari qualificati. Affinché un mutuatario fosse considerato qualificato, inizialmente la FHA richiedeva – fra le altre cose – che all’acquisto della casa fornisse un 20% di anticipo al di fuori del prestito. All’epoca, i finanziatori di mutui privati, come le casse di risparmio, lo consideravano un anticipo basso, ma anche i loro requisiti iniziarono a scendere verso il livello FHA. Poi, la FHA ridusse la propria richiesta al di sotto del 20%. Nacquero anche delle assicurazioni private sulle ipoteche per mutuatari non FHA, con anticipi inferiori al 20%. Evidentemente preoccupata per ragioni burocratiche di impedire che la propria “quota di mercato” non si allontanasse troppo, la FHA iniziò ad abbassare i propri standard per rimanere al di sotto di quelli dei finanziatori privati. Nel 2004 l’anticipo richiesto per il programma più popolare della FHA era sceso ad appena il 3%, e al Congresso erano in atto delle proposte per portarlo a zero (John Berlau, “The Subprime FHA”, Wall Street Journal, 15 ottobre 2007, http://cei.org/gencon/019,06195.cfm.).

Le ipoteche contraddistinte da acconti molto bassi hanno dei tassi molto elevati di inadempienza. Il Community Reinvestment Act, emanato nel 1977, rimase relativamente innocuo per i primi 12 anni circa, limitandosi a imporre dei requisiti di dichiarazione alle banche commerciali in merito alla misura in cui prestavano dei fondi nei quartieri in cui raccoglievano i depositi. Il Congresso emendò il CRA nel 1989 per fare in modo che i rating delle banche CRA fossero di dominio pubblico. Altri emendamenti del 1995 gli hanno conferito più peso: i regolatori potevano negare a una banca con un rating CRA basso il permesso di fondersi con un’altra banca – in un momento in cui l’arrivo del banking interstatale rendeva di grande valore un permesso di questo tipo – o addirittura quello di poter aprire nuove filiali. Le lamentele da parte delle organizzazioni di comunità, inoltre, avevano peso nel rating CRA di una banca. Gruppi come ACORN (Association of Community Organizations for Reform Now) iniziarono attivamente a fare pressione sulle banche affinché concedessero i prestiti, sotto la minaccia che in caso contrario avrebbero reso il rifiuto di dominio pubblico e impedito così alla banca stessa di ottenere gli importanti benestare. In risposta alle nuove regole CRA, alcune banche si associarono con i gruppi di rappresentanza delle comunità locali per distribuire milioni di dollari in mutui a mutuatari a basso reddito precedentemente considerati non meritevoli di credito. Altre banche trassero vantaggio dall’approvazione dell’opzione di far salire i propri rating CRA acquistando delle speciali mortgage-backed securities CRA, vale a dire dei pacchetti di prestito non-prime sproporzionati, certificati come rispondenti ai criteri CRA e securitizzati da Freddie Mac. Non v’è dubbio che solo una piccola parte del totale di crediti inesigibili sia derivata dai prestiti CRA. Ma il CRA ha la responsabilità del maggior numero di inadempienze derivata effettivamente dai suoi mutuatari (che altrimenti sarebbero stati rifiutati per mancanza di capacità di credito), piuttosto che, per fare un esempio, da quella derivata dal flipping dei condomini alla periferia di Las Vegas. Inadempienze e pignoramenti costituiscono, ovviamente, un freno ai valori immobiliari tanto nei quartieri poveri come negli altri. Il governatore della Fed, Ben Bernanke, ha giustamente osservato in un discorso del 2007 che «i problemi recenti nel mercato ipotecario illustrano il fatto che uno degli assunti di fondo del CRA – vale a dire che più prestito significhi migliori risultati per le comunità locali – può non essere sempre valido» (Ben S. Bernanke, The Community Reinvestment Act: Its Evolution and New Challenges, 30 marzo 2007, http://www.federalreserve.gov/newsevents/speech/Bernanke20070330a.htm). (Se solo avesse capito che un simile avvertimento era applicabile ai mercati creditizi in generale e alla nazione nella sua interezza, Alan Greenspan non avrebbe ampliato in modo artificiale il credito totale con la stessa energia. Possiamo solo sperare che Ben Bernanke d’ora in poi tenga ben presente su un piano generale questo suo stesso avvertimento.)

Nel frattempo, a iniziare dal 1993, i funzionari del Department of Housing and Urban Development iniziarono a intraprendere azioni legali contro le banche che rifiutavano i prestiti agli appartenenti alle minoranze in percentuale superiore a quanto avveniva per la popolazione bianca. Per evitare problemi legali, dunque, i finanziatori cominciarono ad ammorbidire le loro richieste sugli acconti e sui redditi (Dennis Sewell, “Clinton Democrats Are to Blame for the Credit Crunch”, Spectator, 1° ottobre 2008, http://www.spectator.co.uk/the-magazine/features/2189196/part_3/clinton-democrats-are-toblame-for-the-credit-crunch.thtml).

Il Congresso e HUD fecero pressione anche su Fannie Mae e Freddie Mac. Una legge del 1992, come disse Bernanke, «richiese che le imprese sponsorizzate dal governo, Fannie Mae e Freddie Mac, dedicassero una grande parte delle loro attività al raggiungimento dell’obiettivo dell’alloggio a prezzo accessibile» (Bernanke, cit.) . Russel Roberts ha riportato nel Wall Street Journal alcune cifre rilevanti:

A partire dal 1992, il Congresso spinse Fannie Mae e Freddie Mac ad aumentare i loro acquisti di ipoteche dirette a mutuatari a basso o moderato reddito. Per il 1996, il Department of Housing and Urban Development (HUD) diede a Fannie e Freddie un obiettivo esplicito – il 42% del loro finanziamento alle ipoteche doveva andare a mutuatari con reddito al di sotto della media nella loro zona. La quota aumentò al 51% nel 2000 e al 52% nel 2005.

Per il 1996, l’HUD richiese che il 12% di tutte le ipoteche acquisite da Fannie e Freddie fossero dei prestiti «particolarmente convenienti», concessi a mutuatari con redditi inferiori al 60% della media dei redditi della loro area. La quota venne aumentata al 20% nel 2000, e al 22% nel 2005. L’obiettivo del 2008 doveva essere il 28%. Fra il 2000 e il 2005, sia la Fannie che la Freddie raggiunsero l’obiettivo ogni anno, finanziando centinaia di miliardi di dollari in prestiti, molti dei quali sub-prime e a tasso variabile, concessi a mutuatari che acquistavano le loro case con un acconto inferiore al 10% del prezzo (Russell Roberts, How Government Stoked the Mania, Wall Street Journal, 3 ottobre 2008. http://online.

wsj.com/article/SB122298982558700341.html?mod=special_page_campaign2008_mostpop).

Analogamente, Wayne Barrett di The Village Voice ha notato come Andrew Cuomo, segretario dell’HUD fra il 1997 e il 2001, spinse attivamente Fannie Mae e Freddie Mac a sostenere l’enorme espansione del mercato ipotecario non-prime. Sul breve termine, le due società trovavano conveniente le nuove linee di prestito flessibile, e continuarono a espandere i loro acquisti di ipoteche non-prime sotto gli obiettivi crescenti stabiliti dai successivi segretari HUD (Wayne Barrett, “Andrew Cuomo and Fannie and Freddie: How the Youngest Housing and Urban Development Secretary in History Gave Birth to the Mortgage Crisis”, VillageVoice, 5 agosto 2008. http://www.villagevoice.com/2008-08-05/news/howandrew-cuomo-gave-birth-to-the-crisis-at-fanniemae-andfreddie-mac/1).

L’iperespansione della Fannie Mae e della Freddie Mac fu resa possibile dal sostegno implicito del Tesoro degli Stati Uniti. Per finanziare la propria enorme crescita, le due società dovettero prendere a prestito delle enormi somme di denaro nei mercati finanziari all’ingrosso. Gli investitori istituzionali erano disponibili a concedere prestiti a prezzi convenienti alle società ipotecarie sostenute dal governo – a tassi solo leggermente superiori a quelli delle securities prive di rischi del Tesoro, e ben al di sotto di quelli pagati da altri intermediari finanziari – nonostante il rischio di inadempienza normalmente associato a società private che detengono portafogli a così alta speculazione e scarsamente diversificati. Gli investitori erano così disponibili solamente perché ritenevano che sarebbero stati ripagati dal Tesoro nel caso in cui Fannie Mae e Freddie Mac non fossero state in grado di farlo. E come si è visto, avevano ragione. Il Tesoro ha garantito esplicitamente i debiti delle due società quando i due giganti crollarono e furono posti sotto un’amministrazione controllata.

Il Congresso venne ripetutamente messo in guardia da osservatori degni di fiducia in merito al crescente pericolo rappresentato dal sostegno federale implicito alla Fannie Mae e alla Freddie Mac. Uno dei critici più importanti era William Poole, allora presiden-te della Federal Reserve Bank of St. Louis, che ancora nel lontano 2003 aveva messo in guardia sul fatto che le società avevano un capitale insufficiente per sopravvivere a condizioni avverse, e che il problema sarebbe degenerato se il Congresso non avesse tolto in modo chiaro il sostegno federale alle due società, in modo da farle andare incontro alle regole del mercato (Official Cites Risks of Fannie, Freddie, Los Angeles Times, 11 marzo 2003, http://articles.latimes.com/2003/mar/11/business/fi-freddie11).

Il Congresso, però, non fece nulla. I tentativi di rimettere al passo le due società finirono nel nulla, perché i due giganti avevano coltivato l’amicizia di persone potenti al Campidoglio. Nelle audizioni del House Financial Services Committee del settembre 2003, in merito alle proposte dell’amministrazione Bush di correggere gli errori di regolamentazione delle GSE, nel suo discorso d’apertura Barney Frank, (Democratico del Massachussets,) difese lo status quo sulla base del fatto che esso permetteva a Fannie e Freddie di abbassare i tassi d’interesse per i mutuatari:

Fannie Mae e Freddie Mac hanno svolto un ruolo molto importante nel far sì che gli alloggi avessero prezzi più accessibili; sia in generale, attraverso il leveraging del mercato ipotecario, sia nello specifico, hanno la missione che questo Congresso ha affidato loro, in cambio di alcune disposizioni che li beneficiano, permettendo loro di concentrarsi sugli alloggi a prezzi accessibili.

È questo ciò che mi preme oggi qui. Credo che noi, come Governo federale, probabilmente abbiamo fatto troppo poco, e non viceversa, per spingerli a raggiungere gli obbiettivi di alloggio a prezzi accessibili e per stabilire degli obbiettivi ragionevoli. […] Più la gente, secondo me, esagera la minaccia della sicurezza e della solidità, più evoca la possibilità di gravi perdite finanziarie per il Tesoro, che io non vedo […], più pressione viene esercitata su questo aspetto, meno riusciremo a pensare in termini di alloggi accessibili (The Treasury Department’s Views on the Regulation of Government Sponsored Enterprises: Hearing Before the Committee on Financial Services, U.S. House of Representatives, 108th Congress, 1st Session, 10 settembre 2003, http://frwebgate.access.gpo.gov/cgi-bin/getdoc.cgi?dbname=108_house_hearings&docid=f:92231.wais).

Nella stessa dichiarazione Frank negò che il debito delle GSE avesse un qualche sostegno federale:

Ma non vi è alcuna garanzia, non vi è alcuna garanzia esplicita, né implicita, né alcuna garanzia basata su accordi sottobanco. Investite, e sarete indipendenti (Ivi). Ovviamente, Frank stava esprimendo un pio desiderio e ignorava l’evidenza. Le stesse «disposizioni che li beneficiano», vale a dire, le disposizioni che hanno consentito alla Fannie Mae e alla Freddie Mac di prendere a prestito il denaro a tassi ridotti (privilegi in cambio dei quali si sono dimostrati disponibili ad accettare il mandato dell’alloggio a prezzi accessibili), altro non erano che delle implicite garanzie federali sul loro debito.

Conclusione

La bolla dell’edilizia abitativa e con essa le sue conseguenze sono nate dalle distorsioni del mercato create dalla Federal Reserve, dal sostegno del governo a Fannie Mae, FreddieMac, Department of Housing and Urban Development, e Federal Housing Authority. Stiamo assistendo agli sfortunati risultati di cattive politiche governative.

Il tradizionale rimedio alle politiche d’investimento sbagliate messe in atto da imprese private – la chiusura e lo smantellamento di quelle imprese per fermare l’emorragia, liberare il patrimonio e il personale per consentire di andare dove possono apportare del valore, e far spazio a imprese con idee imprenditoriali migliori – è rilevante come non mai. Un mercato finanziario in cui aziende fallite come Freddie Mac o AIG non vengono mai chiuse è simile al concorso American Idol, dove i cantanti peggiori non vengono mai mandati a casa. La chiusura di Lehman Brothers (e la quasi chiusura di Merrill Lynch), causando l’aumento del tasso di interesse che il mercato chiede alle banche d’investimento fortemente indebitate, ha costretto Goldman Sachs e Morgan Stanley a modificare drasticamente i loro modelli di business. La forma più efficace e appropriata di regolamentazione degli affari è la regolamentazione data da profitti e perdite.

Il rimedio sul lungo termine per le politiche monetarie e regolatorie gravemente sbagliate del Governo che hanno prodotto l’attuale disastro finanziario è simile. Dobbiamo individuare e annullare le politiche che distorcono il mercato dell’edilizia abitativa e il mercato finanziario, e smantellare gli enti falliti le cui missioni richiedono loro di distorcere i mercati. Dovremmo essere guidati dall’ammissione del fatto che sono stati commessi principalmente due errori. Le politiche di denaro facile seguite dalla Federal Reserve non hanno prodotto una prosperità sostenibile; inoltre, nascondere il costo delle sovvenzioni alle ipoteche tenendole fuori bilancio, come avviene imponendo per legge alle banche di favorire l’acquisto di case a prezzi accessibili e offrendo garanzie implicite (a carico dei contribuenti) ai bond di Fannie Mae e Freddie Mac, ci ha dato sì più case, ma adesso dobbiamo pagarne il conto.