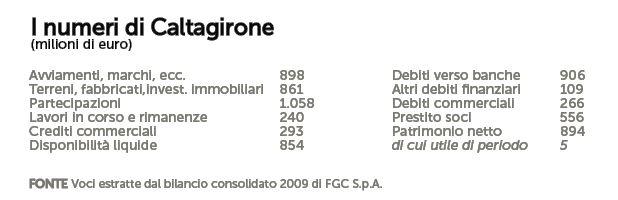

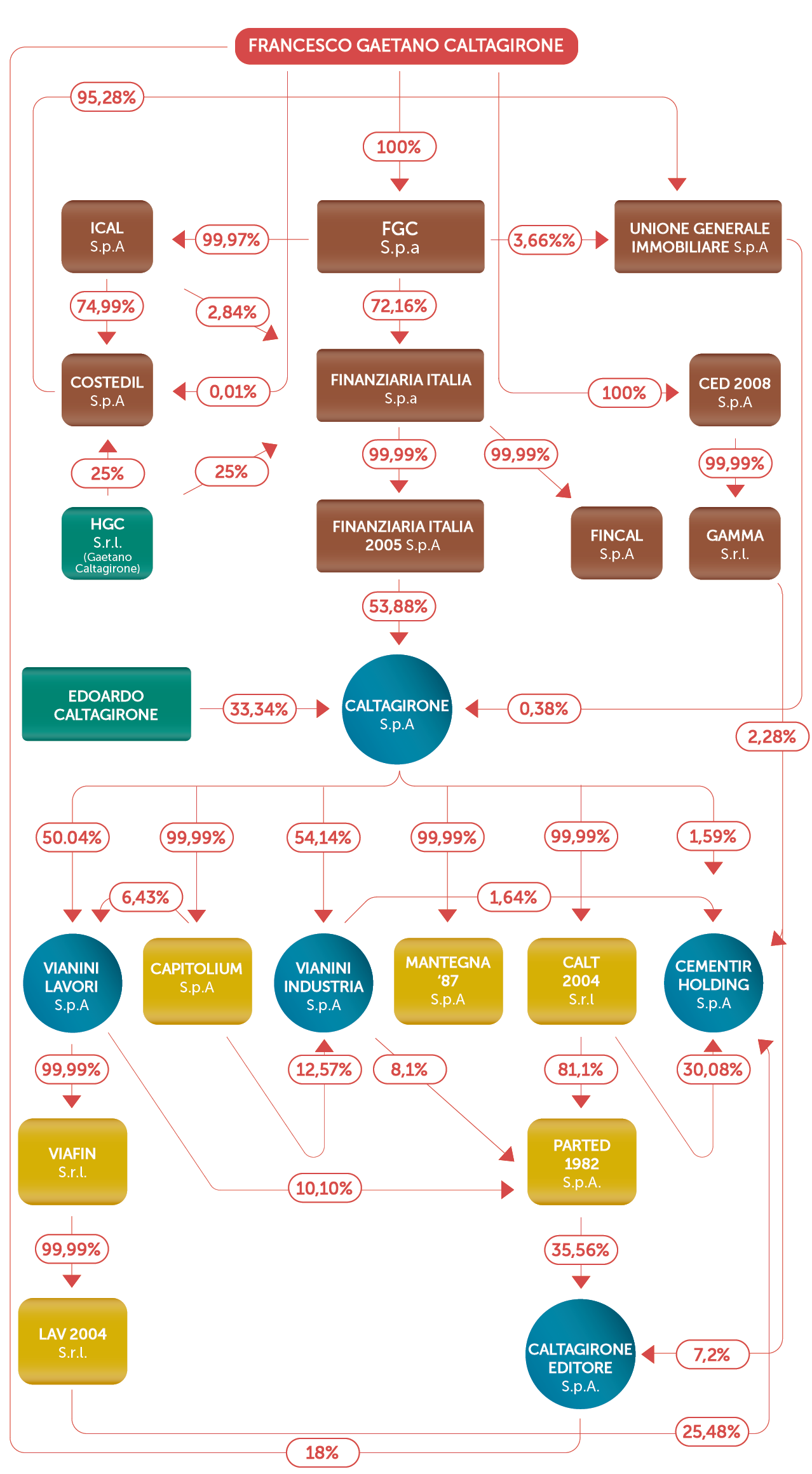

La vera sfida per Caltagirone sarà, comunque, allacciare con Unicredit gli stessi buoni rapporti che aveva con Monte dei Paschi. Di questi tempi, la liquidità è un problema per tutti, massimamente per un costruttore ed editore che, oltre ai rovesci della Borsa, deve affrontare le secche in cui è finito il settore immobiliare e il rallentamento delle costruzioni e dei cementieri, dove il gruppo Fgc è esposto sia con imprese non quotate e fondi di investimento chiusi, sia con le quotate Cementir, Vianini Lavori e Vianini Industria. Anche l’editoria, d’altra parte, è avara di soddisfazioni. Nei primi nove mesi del 2011, la Caltagirone Editore ha visto ridursi i ricavi del 5,7% a 167,7 milioni e ha dimezzato a 6,5 milioni il margine operativo lordo. La società che pubblica Messaggero, Mattino di Napoli e Gazzettino di Padova è affidata alle cure di Azzurra Caltagiorne, la figlia dell’ingegnere e moglie dell’ex presidente della Camera Pier Ferdinando Casini. In questo piano della catena, è custodita una bella fetta della liquidità dell’intero gruppo, eredità della quotazione in Borsa. Un lascito parecchio assottigliato: l’approdo a Piazza Affari nel 2000 aveva fruttato 600 milioni nel 2000, nel 2008 ne rimanevano 440, scesi a 284 l’anno successivo. Ma già a fine 2010, le disponibilità liquide della Caltagirone Editore erano calate a 256 milioni, per ridursi ancora (si stima 30 milioni di euro) nel corso degli ultimi 12 mesi. Dove sono finiti i soldi? Investimenti azionari, per lo più. Solo per la quota in Generali è stato calcolato che il “Calta” abbia speso non meno di 700 milioni: somma che è valsa l’onore di una vicepresidenza. Va detto che finora nel ramo crediti e immobili non ci sono stati problemi di sorta con le banche. Il rapporto con Giuseppe Mussari, presidente di Mps, è stato eccellente. Affari immobiliari, innanzitutto. Nel 2009, per citare un caso, la banca senese ha venduto alcuni immobili romani a una società di Caltagirone (la Immo 2006) per 37,5 milioni. Quindi è stata la volta di joint venture Fabrica Immobiliare sgr, che gestisce diversi fondi chiusi solitamente intestati a filosofi antichi e moderni, da Socrate a Cartesio. Denominazioni che tradiscono le buone letture evidenziate dagli agiografi dell’ingegnere. Ma la filosofia preferita di Caltagirone resta la sua: a finanziare sono le banche. Nel caso di specie, Mps. Con il vantaggio che, per un gioco di quote di possesso, queste operazioni e relativi debiti non vengono consolidati nei conti del gruppo, ma iscritte in bilancio per la quota parte di patrimonio netto. Il “Calta”, come lo chiamano a Roma, non ha dovuto certo pietire per fare provvista all’ombra di Rocca Salimbeni. Nel 2009 alla Cementir Holding sono stati erogati 49,5 milioni. L’anno successivo, la banca senese ha rinnovato linee di credito ordinarie, di diversa forma tecnica, per 198 milioni, concesso nuovi mutui fondiari per 30 milioni alla Immobiliare Caltagirone, più altri 16,5 milioni. D’altra parte, a fine 2010 stesso gruppo aveva depositato circa 296 milioni presso Montepaschi, per lo più appartenenti alla controllata quotata Caltagirone Editore. Negli anni, a rimpiguare la liquidità delle società a monte del gruppo ci hanno pensato anche gli azionisti. Caltagirone ha erogato alla Fgc spa un prestito infruttifero di 375 milioni e un altro di 96 milioni alla Gamma srl, mentre la Hrg, controllata dal cugino Gaetano, è socia al 25% della Finanziaria Italia e nello stesso tempo creditrice per 181 milioni. Di più non è dato sapere: la situazione finanziaria delle singole persone fisiche, ovviamente, non è pubblica. Nelle cronache di stampa il “Calta” passa per essere il settimo imprenditore più ricco d’Italia. Ricco ma anche influente e ben relazionato con la politica. A parte il legame scontato con Casini, del cui partito, l’Udc, è il principale finanziatore, Caltagirone ha sempre avuto buoni rapporti con politici di rilievo, a destra come a sinistra: Berlusconi e D’Alema, Fini e Tremonti. A Roma, nella sfida tra Francesco Rutelli e Gianni Alemanno, appoggiò quest’ultimo, chiedendo discontinuità per il Campidoglio, dopo anni di governo di centrosinistra. Con Alemanno sindaco i rapporti sono poi buoni per definizione, e si cementano nell’Acea, l’ex municipalizzata romana di cui Caltagirone ha il 15 per cento. Tornando all’idraulica finanziaria del gruppo Fgc, la liquidità scende dai piani alti della catena verso il basso, dove diventa un elemento rassicurante per le banche che danno credito alle controllate. Ne nasce una quantità di prestiti infragruppo, in un inestricabile groviglio di rapporti proprietari e di credito/debito incrociati. Il meccanismo funziona così: prestito dell’azionista Caltagirone alla Fgc spa (375 milioni, al 31 dicembre 2009), deposito vincolato a breve termine in banca – nello specifico 151 milioni presso filiale di Londra di Mps –, prestiti della capofila alle controllate, nuova costituzione di depositi bancari, che poi tornano buoni come garanzie per credito bancario ai piani bassi della catena. Nel complesso, come detto, i debiti del gruppo si avvicinano al miliardo di euro, senza però tenere conto di quelli che restano esclusi dal perimetro di consolidamento. Circa 250 milioni sono invece rappresentati dall’indebitamente bancario della controllata quotata Cementir Holding. Nella e Generale Immobiliare i debiti verso banche ammontano a 126 milioni. I banchieri, per ora, ostentano tranquillità mista a cautela: fanno notare che, se è vero che le minusvalenze implicite sugli investimenti in Borsa sono elevate, una bella fetta del patrimonio immobiliare è però a carico a valori molto bassi. I soli investimenti immobiliari, costituiti prevalentemente da edifici situati da zone di pregio a Roma e da due grattacieli nel centro direzionale di Napoli, erano in bilancio a 481 milioni contro un valore stimato di mercato di 862 milioni. Più delicato è invece l’aspetto dell’avviamento e degli altri attivi immateriali, valutati 898 milioni, di cui 260 relativi alle testate editoriali. I test condotti a fine 2009 ne hanno confermato la congruità, ma è anche vero che da allora la situazione macroeconomica si è molto deteriorata, e la generazione di cassa ridimensionata. Nelle banche, perciò, aspettano di vedere i dati aggiornati a fine 2011. Solo allora si potrà dire se il “Calta” è solido come il mattone su cui ha fatto fortuna, liquido come la cassa che vanta, o gassoso come non di rado gli immobiliaristi si sono dimostrati.

UDC. Palazzinari all’assalto per il Monti bis: e il Prof. ricambia con fondi e leggi ad hoc

UDC. Palazzinari all’assalto per il Monti bis: e il Prof. ricambia con fondi e leggi ad hoc