La riforma fiscale proposta dal Governo è palesemente una furbata che si tenta di somministrare ai cittadini come una buona riforma, figlia di una vecchia e fallimentare politica che ha contribuito a suo tempo a portare alla Casa Bianca Ronald Reagan, e che ha prodotto tutta una serie di disastri negli USA e nei paesi “sudditi” che hanno seguito quella linea economica.

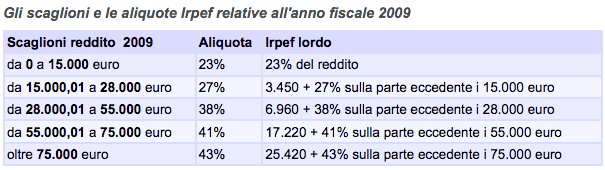

Ma c’è da supporre, attraverso facili calcoli, che con l’adozione di questo modello si abbasserebbero soltanto le aliquote relative ai redditi più alti, rispettivamente del 5%, del 8% e del 10%, mentre i redditi medi continuerebbero sostanzialmente a contribuire alla fiscalità nella medesima misura.

La riforma avrà consistenti ripercussioni negative anche sulla finanza decentrata, a causa della prevista soppressione dell’IRAP, fatto ancora più preoccupante se si considera il processo di decentramento fiscale in atto, iniziato con al riforma del titolo V della Costituzione operata dai governi post Tangentopoli, proseguito con la realizzazione della devoluzione di funzioni dallo Stato agli Enti Locali. Insomma un perverso e ben orchestrato piano di sfascio dello Stato, ispirato a suo tempo dalle teorie neoliberiste professate, e applicate dai governi Reagan e Tatcher, padri della teoria “Meno Stato più mercato” che tanti disastri sociali hanno creato, fino alla grande crisi finanziaria del 2008. Ma, data la crisi economica internazionale ancora in atto, questo non sarebbe nemmeno il momento per introdurre la riforma, dice il Presidente del Consiglio dei Ministri, e comunque il gettito che verrebbe perso andrebbe recuperato in un altro modo. E qui è venuta l’idea più reazionaria, e truffaldina, il recupero attraverso un aumento dell’aliquota IVA, la meno progressiva delle imposte (ma Bonanni, CISL, l’ha definita nella puntata di Porta a Porta del 13/01/2010 la più progressiva delle imposte). Praticamente dopo l’introduzione di una simile riforma i percettori di redditi elevati pagherebbero la medesima IVA sugli acquisti che pagano i percettori di redditi bassi, come già avviene adesso, solo che l’aliquota nel frattempo sarebeb addirittura aumentata, in contrasto con il principio costituzionale di progressività dell’imposta. Un esempio di Robin Hood tax mal concepita?

L’idea della flat tax fu il cavallo di battaglia di Ronald Reagan, nella campagna elettorale per le presidenziali del 1980, fondata sulle evidenze empiriche della curva di Laffer, secondo la quale una spesa pubblica che si spinga oltre il 30% del PIL impone un livello di fiscalità tale da scoraggiare le attività economiche e, per questa via contrarre le entrate fiscali. Un modo per ridurre l’attività dello Stato, e quindi i servizi ai cittadini, l’esempio degli USA in questo senso è eclatante, nel 2010 non hanno ancora un sistema sanitario vero e proprio, pur spendendo per questa voce più del Canada che ha un sistema sanitario pubblico.

Tuttavia, senza entrare troppo nell’aspetto tecnico, una analoga curva, quella di Armey, pone, ad esempio, il limite massimo della spesa pubblica al 45% del PIL, considerato il livello di ottimo della spesa pubblica in grado di massimizzare la crescita del reddito nazionale, attraverso un livello di fiscalità ovviamente più alto.

Il livello attuale della spesa pubblica ci consente un livello dei servizi essenziali appena accettabile, seppure la sanità pubblica costi ai ceti medi praticamente quanto la sanità privata, la ricerca scientifica e la pubblica istruzione sono nelle condizioni da terzo mondo che tutti conosciamo, i trasporti pubblici sono a livelli appena decenti, seppure costino un bel po’, le infrastrutture sono largamente sottodimensionate e i servizi pubblici locali vengono consegnati ai privati (che immediatamente tenderanno a generare, come è normale, profitti, con un ulteriore aumento delle tariffe).Matacena,

E’ pur vero che l’imposizione fiscale introduce una distorsione nel comportamento degli agenti economici, in quanto se la spesa da finanziare é elevata, le tasse saranno anch’esse elevate, una imposizione fiscale molto elevata su redditi da lavoro e da capitale riduce la crescita tramite la disincentivazione all’accumulazione di capitale. Ma vi sono attività dello Stato necessarie, come tutti i servizi pubblici essenziali che non possono essere vittima delle esternalizzazioni, pena l’aumento dei prezzi, intesi come aumento del saldo tra riduzione dei costi da aumento di efficienza (?) e introduzione dei profitti.

Il progressivo ritiro dello Stato porterà, oltre alla riduzione dei livelli di stato sociale (welfare), il manifestarsi di ampie zone grigie, costituite dalla mancata copertura di particolari mercati caratterizzati da qualità del servizio, localismo, scarsa remunerazione potenziale per limitatezza di capacità di spesa da parte degli utenti e per rischi di sovradimensionamento che innescano diseconomie di scala (Matacena 2009).

© RIPRODUZIONE RISERVATA

Cosa accade negli atri paesi europei (Da: www.studiocataldi.it)

Roberto Cataldi, 13/01/2010

L’ipotesi di riforma dell’Irpef in Italia basata su due aliquote e due scaglioni di reddito se fosse davvero attuata introdurrebbe una vera e propria rivoluzione fiscale. Un progetto simile a quello italiano lo troviamo in Polonia dove si applicano gia’ due aliquote (al 18% e al 32%). Vi sono altri paesi che invece per dare uno slancio all’economia hanno adottato la ‘flat tax’: il 12% nel Montenegro, il 19% nella Slovacchia, il 15% nella Repubblica Ceca. Anche la Serbia adotta una flat tax che però è articolata in due aliquote: il 12% per i dipendenti e il 10% per gli autonomi. Al contrario nel Regno Unito, in Germania, Spagna e Francia il sistema fiscale è basato su un articolato itreccio di aliquote e scaglioni. In Francia le aliquote sono 5 (e la tassazione va dal 5,5% al 40%,)e il quoziente familiare regola il sistema degli ‘sconti’ fiscali. Nel Regno Unito le persone fisiche vengono tassate sulla base di un reddito complessivo che viene determinato attraverso la sommatoria di diverse categorie di reddito individuate dalla normativa fiscale. La tassazione in ogni caso va dal 10% al 40%. In Germania sono previsti 4 scaglioni ma le aliquote sono solo 3 perchè è prevista la ‘no tax area’ che arriva fino a 7.800 euro (qui la tassazione va dal 14% al 45%). In Spagna gli scaglioni sono 4 e 4 sono anche le aliquote con una imposizione che parte dal 24% e arriva fino al 43%.

(13/01/2010 Roberto Cataldi)