(Danilo Stentella, 2018 © in L’Indro, 13.8.2018)

Dopo le privatizzazioni degli anni 90 del XX secolo è arrivata quest’altra mostruosità, Spread. Pare quasi di sentire le nonne di una volta: “fai il bravo o chiamo lo spread cattivo”, una specie di oracolo di una divinità demoniaca sumera, il Mercato, il quale quando non gli è gradito un certo governo nazionale si infuria, e quando si infuria cresce, si innalza, e fa cadere i governi, e al loro posto pone i suoi più fedeli devoti.

Ma come siamo finiti nelle mani di questo Ekkimu[10]?

Lo spread, il termine finanziario inglese usato per definire la differenza di rendimento tra diversi titoli nel mercato secondario[1], nel nostro caso tra i titoli del debito pubblico tedesco e quelli italiani, è salito agli onori delle cronache criminali quando ha realizzato un vero e proprio colpo di stato, facendo cadere addirittura un governo. Era successo che tra il gennaio e il dicembre 2011 Spread, il nome con il quale Ekkimu si fa chiamare oggi, passò da 173 a 528 punti base[2], e così, senza farla troppo lunga su una storia ormai nota, i suoi sacerdoti, Merkel e Sarkozy, pretesero in sacrificio l’allora Presidente del Consiglio dei Ministri con tutti i suoi ministri, che furono prontamente sostituiti da Mario Monti & C., l’uomo che era stato consulente della banca d’affari Goldman Sachs, la stessa alla quale poi, nel 2012, affidò il ruolo di advisor per la privatizzazione, ancora, di Fintecna e lo scorporo di SNAM.

Ma ancora prima come facevamo ad essere liberi dalle destabilizzanti stregonerie di Spread?

Il male in realtà veniva da lontano, addirittura dal 1936, l’anno in cui la legge bancaria[3] non aveva attribuito alla Banca D’Italia un potere indipendente di regolazione della stabilità monetaria, in modo da renderla garante del quarto potere democratico dello Stato. In seguito, nel 1947, con l’istituzione del Comitato Interministeriale per il Credito e il Risparmio (CICR) alla Banca d’Italia fu attribuita la sola funzione di vigilanza sul sistema bancario[4], essendo il comitato presieduto dal Ministro del Tesoro. Fino al 1975 la Banca d’Italia aveva la sola facoltà di acquistare titoli di Stato sul mercato primario[5], mentre la convenzione stipulata tra Ministero del Tesoro e Banca d’Italia nel 1975 impose alla Banca d’Italia l’acquisto di tutti i BOT non collocati nel mercato, svincolandone il relativo tasso di interesse dagli umori di quest’ultimo, e quindi da Spread. Il Tesoro non approfittò mai di questo privilegio, in quanto anacronisticamente tra il 1969 e il 1975 il 72% del fabbisogno del Tesoro era stato coperto da base monetaria, mentre nel periodo 1975 – 1980 questa percentuale era scesa al 17%[6].

Quel meccanismo sembrava funzionare piuttosto bene, così bene che nel 1981 all’allora ministro del Tesoro Beniamino Andreatta, un economista mica pizza e fichi, venne in mente un’idea da Premio Nobel; il 12 febbraio prese l’iniziativa, senza coinvolgere il Parlamento, di scrivere al Governatore della Banca d’Italia una dispensa dal garantire in asta il collocamento totale dei titoli del debito pubblico, appunto sul mercato primario, restituendo alla Banca d’Italia la piena autonomia in merito alla determinazione della base monetaria da creare, un necessario presupposto per la lotta all’inflazione. La decisione provocò immediati problemi di finanza pubblica ai due Governi Spadolini che si succedettero con rapidità.

Questo cosiddetto divorzio tra Tesoro e Banca D’Italia, definito da Mario Sarcinelli come un passaggio al concubinato[7], funzionò così poco e male che verso la fine del 1982 gran parte dei titoli presentati all’asta non vennero acquistati dal mercato, in quanto i tassi offerti dal Tesoro erano troppo bassi rispetto a prodotti analoghi.

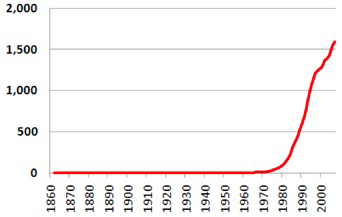

Ma la strada che portò allo Spread sarebbe stata disseminata di ulteriori genialate da economista di dubbia capacità. Sempre nel 1981 la commissione della Banca d’Italia per la difesa del risparmio finanziario dall’inflazione, presieduta dal Governatore Baffi, accolse una proposta di Mario Monti, secondo la quale sarebbe stato opportuno ed economicamente conveniente emettere titoli del debito pubblico a lungo termine, con aste quindicinali e mensili, lasciando che il rendimento fosse fissato dal mercato[8]. Anche questa abile mossa si rivelò opportuna per tutelare il risparmio finanziario dall’inflazione, ma non “economicamente conveniente” per lo Stato italiano, contribuendo in modo decisivo al far impennare lo stock di debito pubblico. La spesa per interessi sul debito pubblico iniziò la sua inarrestabile crescita. Evidentemente, invece, i risultati del libero collocamento sul mercato dei titoli del debito pubblico a lunga scadenza furono ritenuti soddisfacenti e desiderabili, tanto che nel maggio 1983 furono istituite aste competitive anche per i BOT.

In conclusione nel periodo considerato i governi perseguendo politiche deflattive causarono l’innalzamento dei tassi reali di interesse sul debito pubblico, che da negativi divennero positivi, a volte molto[9]. Questa variazione, che non fu compensata da tagli di spesa o maggiore prelievo fiscale, vanificò ogni effetto di contenimento dell’aumento del rapporto debito/PIL. Il grosso del modesto debito pubblico italiano che fino al 1981 si generava per effetto delle variazioni del prezzo delle materie prime, principalmente petrolio, da quell’anno schizzò verso l’infinito spinto dalla spesa per interessi sui titoli del debito pubblico, causata dalle scelte quantomeno sospette dei personaggi ricordati.

[1] Il mercato finanziario secondario è il luogo virtuale o reale dove sono scambiati i titoli che si trovano già in circolazione, si contrappone al mercato primario, nel quale i titoli vengono emessi per la prima volta per poi essere in genere consegnati alle amorevoli cure delle banche d’affari, che si occupano del loro collocamento nel secondario.

[2] Ovvero la differenza tra il rendimento dei titoli del debito pubblico tedesco e quello dei titoli italiani era salita da 1,73 % a 5,28 %.

[3] CFR., RDL n. 375/1936, convertito in L. n. 141/1938.

[4] Cfr., D.L.C.p.S. n. 691/1947.

[5] Cfr., art. 41, c. 4 dello statuto della Banca d’Italia vigente nel periodo di riferimento.

[6] Cfr. Maria Teresa Salvemini, Politica monetaria e divorzio, Rapporto CER n. 2, 1983.

[7] Mario Sarcinelli, E al divorzio seguì il concubinato, Il Sole 24Ore, 26/7/1991.

[8] Cfr., Giangiacomo Nardozzi, Moneta e credito: vent’anni di dibattito in Italia, in Moneta e Credito, n. 183, 1993.

[9] Nel 1979, in concomitanza con l’ingresso della lira nello SME, il tasso reale di interesse sui titoli del debito pubblico era di – 4,9 %, nel 1981, immediatamente prima del divorzio da Banca D’Italia era – 1,3 %, subito dopo si portò a + 5,8 %.

[10] Nella tradizione sumera si trattava di spettri dei morti che erano riusciti a fuggire dall’inferno e che si dilettavano a tormentare i viventi, una sorta di uomo nero.

[gview file=”http://www.centrostudimalfatti.eu/wp-content/uploads/2018/08/Spread-l-oracolo-del-mercato.-LIndro-13.8.2018-R.pdf”]